Index

はじめに

「金利上昇で住宅ローンが不安…」そんなお悩みを抱えていませんか?

実は今、浜松で家を建てる方の中で、「変動金利×40年ローン×NISA運用」という賢い資金計画を選ぶ方が増えています。

本記事では、金利ショック・物価上昇禍でも家を建てる裏技をプロの住宅アドバイザーが解説します。

この記事を読んだらわかること

- 固定金利ではなく変動金利が選ばれている現実的な理由

- 頭金を入れるよりもNISAで運用した方が有利になる仕組み

- 住宅ローン控除の還付金を活用してローンを数年早く完済する具体的なシミュレーション

本コラムの解説者(家づくりアドバイザー)

本コラムの解説者は、静岡県浜松市の注文住宅ARRCHの住宅アドバイザー、田中康太。自身も自社で家を建てた経験があります。「家を売ること」ではなく、建てた後の「お客様の生活」を第一に優先し、日々ライフプランから逆算した家づくりや資金計画をサポート。単なる間取りの提案にとどまらず、マネーリテラシーを高め、将来の不安をなくすためのトータルアドバイスを得意としています。

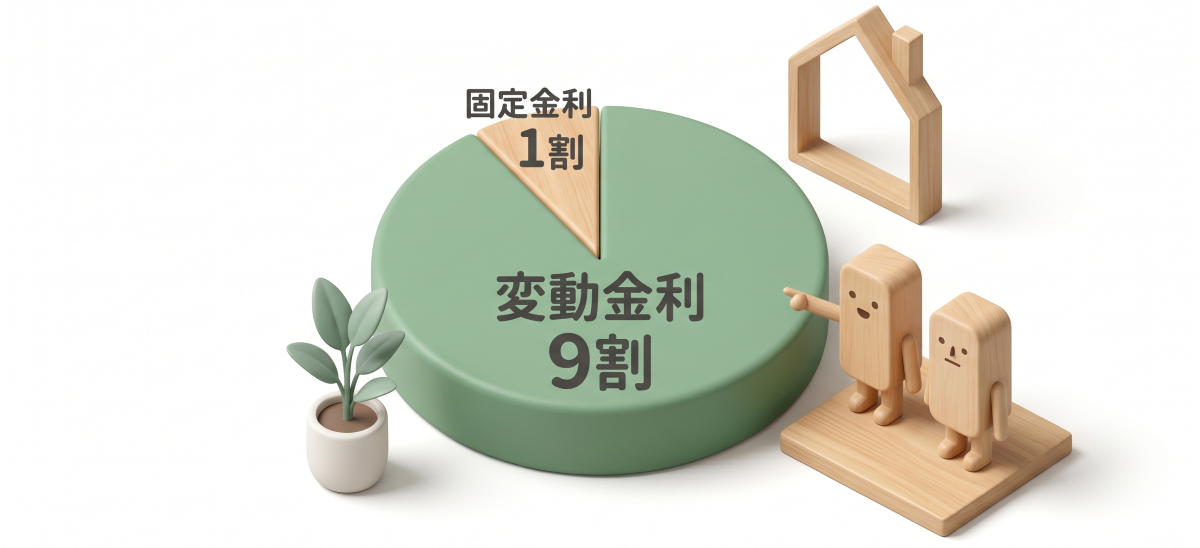

9割の人が変動金利を選ぶ理由とは?

金利上昇のニュースを見ると、これから住宅ローンを組む方は固定金利を選びたくなるかもしれません。

しかし現実には、これから家を建てる方の約9割が変動金利を選んでいます。

その最大の理由は、固定金利では家が建たなくなるケースが多いからです。

例えば、5,000万円の家を金利2%の固定金利で組んだとします。すると月々の返済額が高くなりすぎて、毎月の支払いが非常に厳しくなります。

銀行側からすれば、固定金利は利息を多く取れるため審査を緩くしやすいという事情はあります。それでも、毎月の生活が苦しくなるのを避けるため、多くの方が変動金利を選択しています。

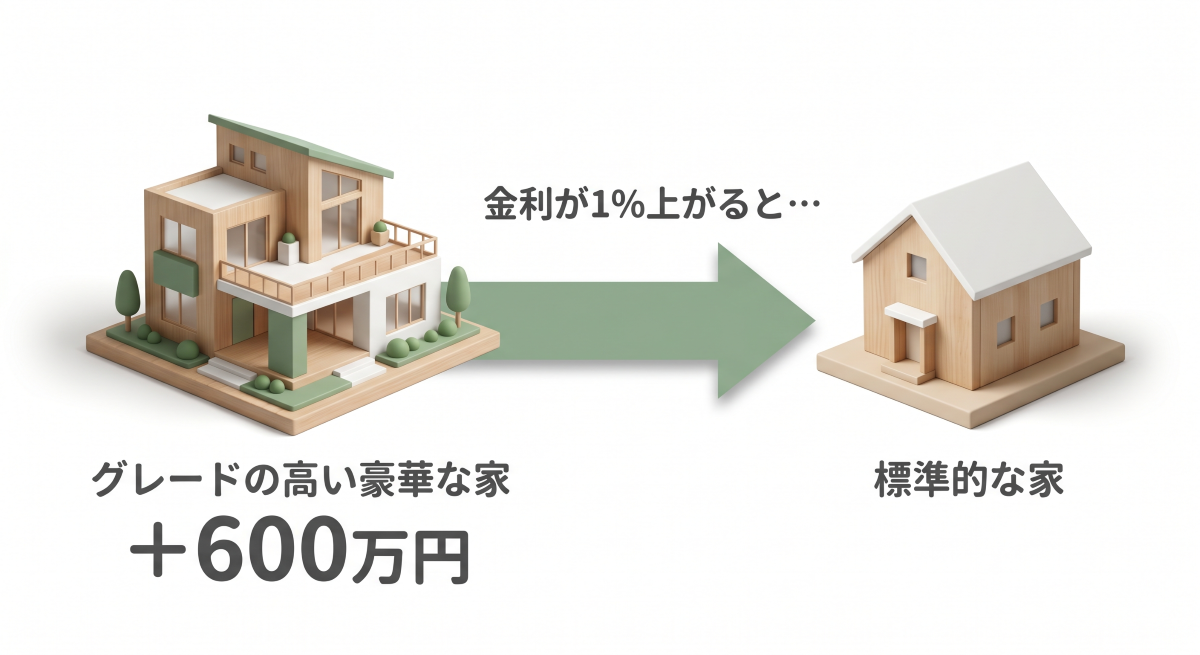

金利が上がると、家の予算はどれくらい減る?

具体的に計算してみます。4,000万円を借り入れた場合、金利1%と2%では総支払額で約820万円もの差が出ます。月々の返済額で見ると、金利1%なら約11万2,000円、金利2%なら13万円となり、毎月2万円弱の負担増です。

家の建築費用で考えると、予算が100万円上がると月々の支払いは約3,000円増えます。予算が600万円上がると月々約2万円増えます。

つまり、金利が1%から2%に上がることは、家の価格が600万円高くなることとほぼ同じ意味を持ちます。

金利選びは、建物のグレードをひとつ下げなければならないほど、家づくりに大きな影響を与えます。

頭金はもったいない?

「頭金よりNISA運用」を推奨する理由

金利上昇対策として頭金を入れるよりも、NISAを活用して運用する方が有利です。頭金による金利軽減効果が約1%なのに対し、NISAの運用益は平均して3%から7%見込めるため、資産を増やしながら賢くローンを返すことができます。

【具体例】住宅ローン控除×NISAで叶える繰上返済シミュレーション

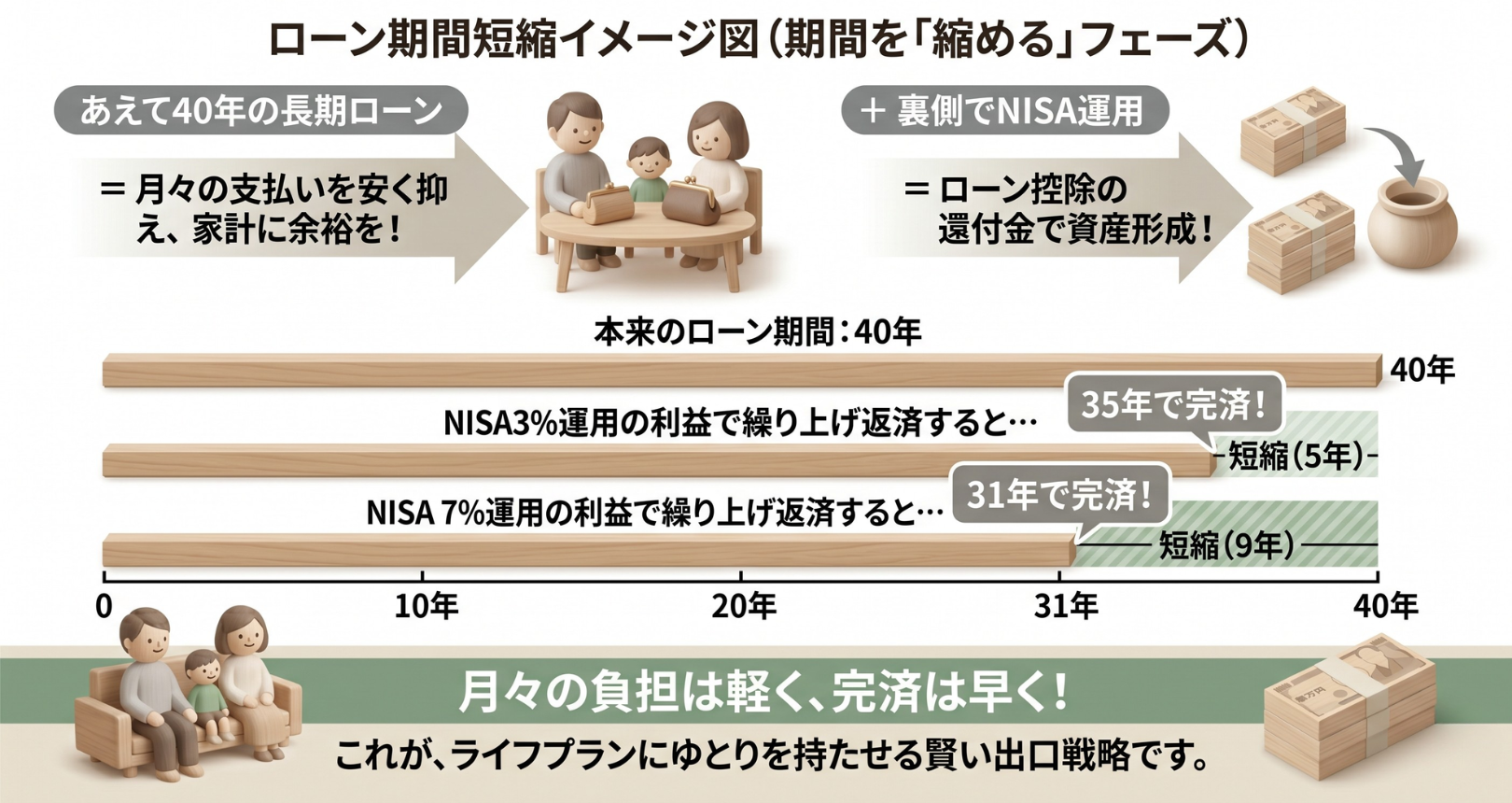

具体的にどのようにNISAを活用するのか、よく提案しているシミュレーションを紹介します。ポイントは、40年ローンで借り入れて、NISAを組み合わせることです。

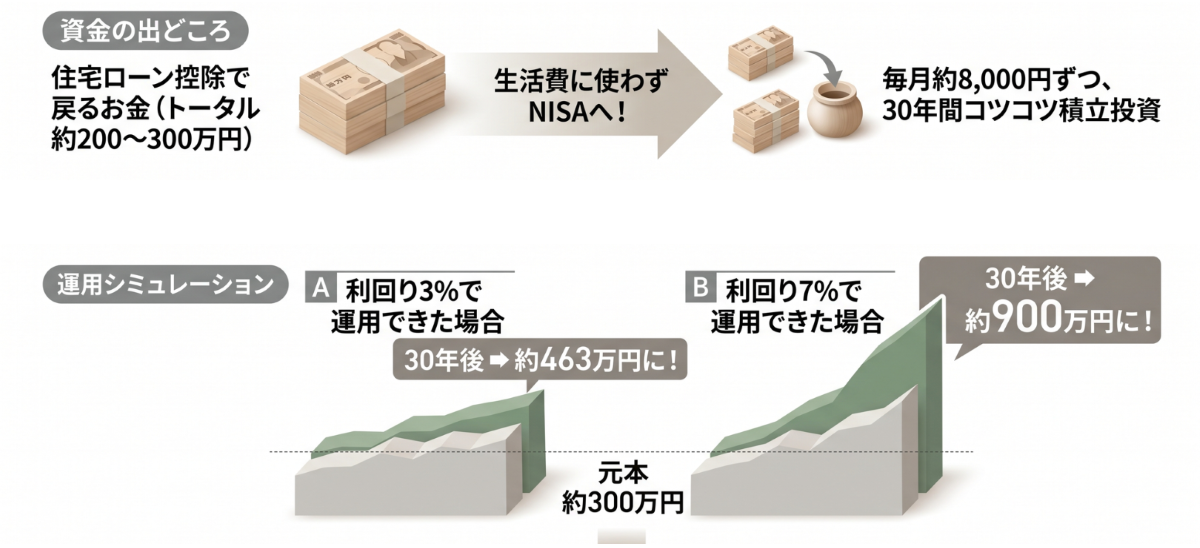

まず、住宅ローンを組むと住宅ローン控除が受けられます。年収などにもよりますが、トータルで200万円から300万円ほどのお金が戻ってきます。この戻ってきたお金を生活費に使わず、NISAでの運用に回します。

例えば、総額300万円を30年間、毎月約8,000円ずつNISAで分散投資したとします。

もし3%で運用できた場合、30年後には約463万円ほどになります。このお金を繰り上げ返済に一気に充てます。すると、当初40年で組んでいたローンを35年で完済することができる場合があります。

さらに、もし7%で運用できた場合は、30年後には約900万円ほどに増えます。これを繰り上げ返済に充てれば、40年のローンを31年で完済できる見込みになります。

最初からローン期間を35年や30年と短く組むと、月々の返済額が高くなってしまいます。あえて40年という長い期間で組むことで月々の支払いを安く抑え、家計に余裕を持たせます。

そして裏側でNISAを運用し、最終的に期間を短縮して賢く返すという出口戦略です。ライフプランシミュレーションでこの仕組みを確認すると、多くの方がこれなら住宅ローンが楽になると納得して実行しています。

金利が下がるのを待つリスク

家づくりは「早ければ早い方がいい」

もう少し待てば建築費用が安くなるのではないか?金利が落ち着くのではないかと、家づくりのタイミングを迷う方もいます。しかし、待つリスクの方が大きいのが現状です。

建築資材の高騰は一時的なものではなく、新しい価格基準として定着しています。過去のウッドショックの時も価格は元に戻りませんでした。物価は上がり続けていますし、金利の観点から見ても、早いほうが良いでしょう。

もちろん、最優先すべきはご家族のライフステージです。今建てるべきでない事情がある方にはおすすめしません。

しかし、社会情勢の事実として待てば待つほど買えなくなるリスクがあることは知っておく必要があります。

よくある質問(Q&A)

Q. なぜ住宅会社がNISAの提案までしてくれるのですか?

A.お客様にとって一番良い選択肢をご提供したいからです。

通常、ファイナンシャルプランナーは手数料が入る保険商品を勧めがちですが、私たちがNISAをお勧めしたところでもちろん1円の得にもなりません。建てた後のお客様の暮らしを一番に考えている住宅会社だからこそできる、純粋にお客様の家計を助けるための提案です。

Q. 住宅価格が上がっている今、ローン審査に通るか不安です。

A.確かに、家の価格が上がっているのに年収が追いついておらず、ローン審査が厳しくなっている現実があります。

昔は年収500万円で買えた家が、今は買えなくなるケースも多いです。だからこそ、借り入れの期間を長くして月々の負担を減らし、NISAと組み合わせるような緻密な資金計画が重要になります。

まとめ

✅固定金利は月々の負担が大きすぎるため、現在も約9割が変動金利を選択している

✅金利1%の差は、住宅価格600万円の差に相当するほど家計に大きな影響を与える

✅頭金を入れるより、NISAで運用した方が長期的に見て資産が増えやすい

✅住宅ローン控除で戻るお金をNISAで積立し、数百万の利益を出して繰り上げ返済に充てる裏ワザがある

✅物価も金利も上がる傾向にあるため、家づくりは早いほうがおすすめ

無料相談のご案内

「私達の年収で、どんな家が建てられるの?」 「最新の金利状況を踏まえたリアルな資金計画を知りたい」

そんな疑問をお持ちの方は、ぜひ一度無料相談をご利用ください。

プロの住宅アドバイザーが、お客様の理想のライフプランに合わせた「賢い家の建て方」をご提案します。